Por Hugo Chávez Arévalo

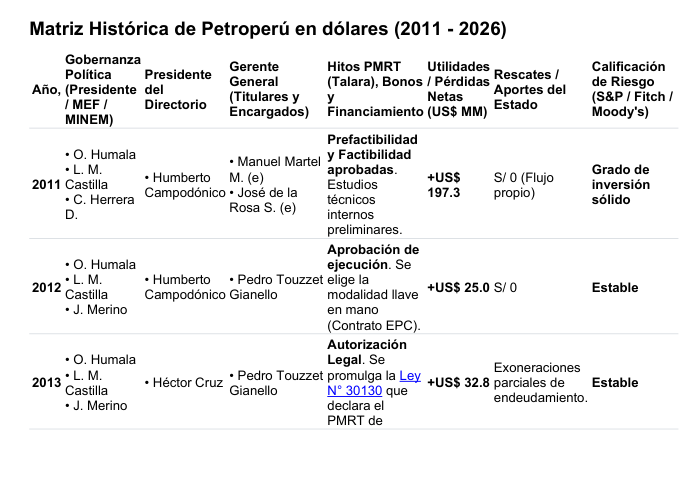

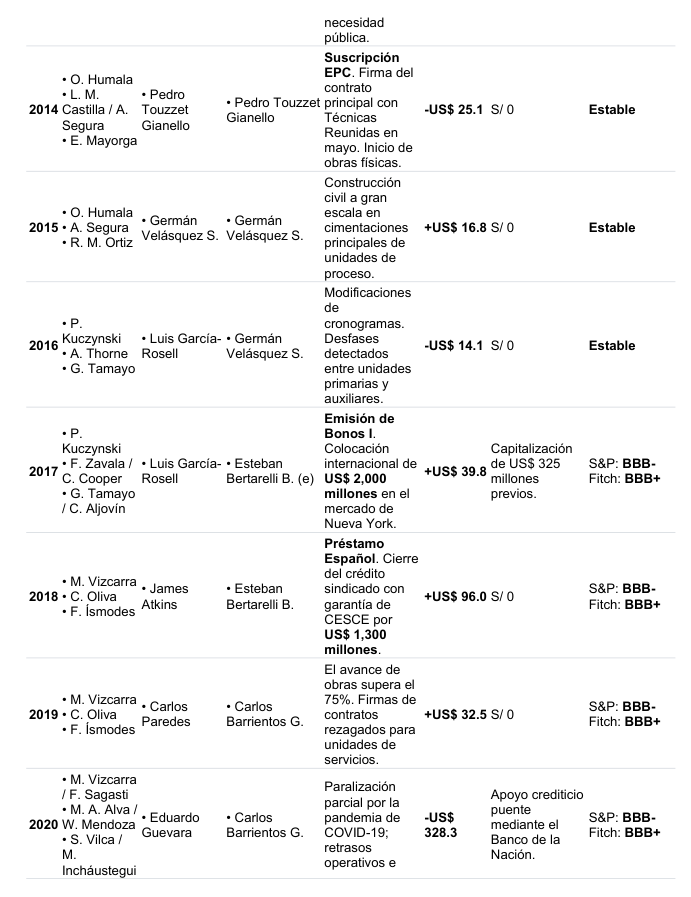

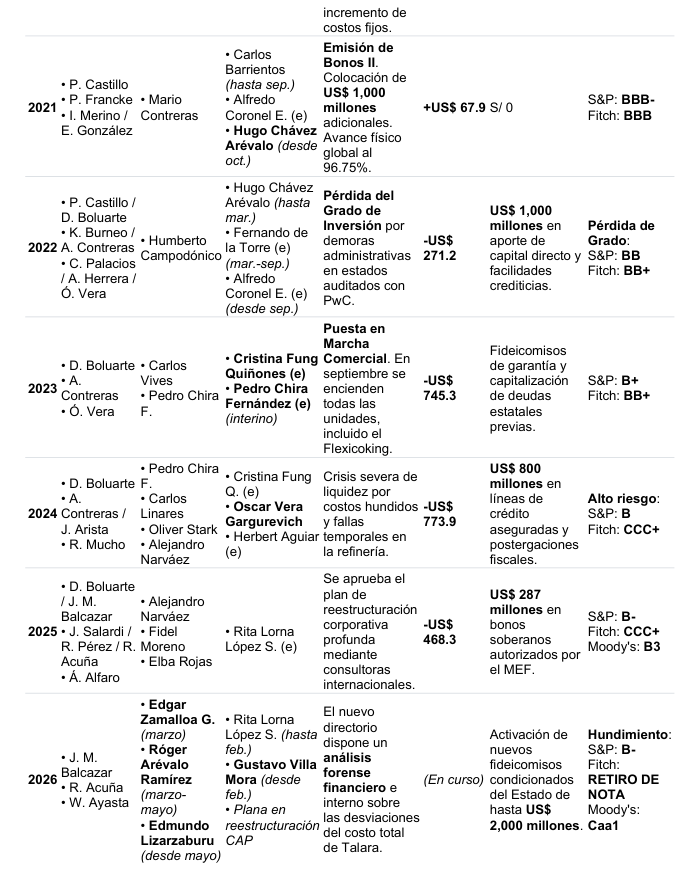

La profunda crisis financiera de Petroperú—marcada por pasivos superiores a los (\$11.000\) millones, constantes rotaciones directivas y rescates estatales acumulados por más de (\$8.800\) millones— ha estado ligada a una alta inestabilidad política. La siguiente tabla detalla la evolución anual desde 2011 y los principales actores políticos y corporativos involucrados: [

INICIO DEL PROYECTO DE LA REFINERIA DE TALARA, DESDE LA AUTORIZACION PREFACTIBILIDAD, FACTIBILIDAD, MODALIDAD DE EJECUCION Y DESEMBLSOS, EMISION DE BONOS, PRESTAMO BANCARIO ESPAÑOL, APORTES EXTRAORDINARIO DEL GOBIERNO, Y PRECISAR PERDIDAS DEL EJERCICIO, TAMBIEN GERENTES GENERALES ENCARGADOS AL DETALLE POR AÑO.

A continuación, se presenta la versión ampliada, cronológica e integral de la gestión de Petroperú de 2011 a 2026.

Esta versión incluye la evolución técnica e hitos financieros del Proyecto de Modernización de la Refinería de Talara (PMRT)—desde sus etapas iniciales de prefactibilidad hasta su puesta en marcha y financiamiento estructurado—, las pérdidas reales auditadas, y el desglose de los gerentes generales titulares y encargados (e) por año fiscal:

(e) = Encargado / Los valores en la columna financiera corresponden a los Estados Financieros Oficiales.

CUAL ES LA RELACION PRODUCCION VERSUS INVERSION DE UNA REFINERIA DE PETROLEO

La relación fundamental entre la producción (capacidad de procesamiento) y la inversión (gasto de capital o CAPEX) en una refinería de petróleo no es lineal. Esta relación se rige por dos factores técnicos y económicos: la economía de escala y el Grado de Complejidad Nelson (NCI).

A nivel mundial, la regla de cálculo estándar dictamina que construir una refinería de alta complejidad cuesta entre US\( 25,000 y US\) 45,000 por cada barril por día (BPD) de capacidad instalada.

A continuación, se detalla cómo interactúan estas variables y cómo se aplica esta regla al caso peruano:

1. La Regla de los Dos Tercios (Economía de Escala)

En la ingeniería petroquímica, la inversión no se duplica si se duplica la producción. Se aplica la fórmula matemática de los dos tercios:

\(\text{Inversión\ B}=\text{Inversión\ A}\times \left(\frac{\text{Capacidad\ B}}{\text{Capacidad\ A}}\right)^{0.67}\)

- Impacto: Las refinerías con mayor capacidad de producción (por ejemplo, más de 200,000 BPD) diluyen de forma mucho más eficiente sus costos fijos por barril que las refinerías medianas o pequeñas.

2. El Factor Clave: Grado de Complejidad Nelson (NCI)

La inversión real por barril producido no depende únicamente de la cantidad de petróleo que ingresa, sino de los procesos secundarios instalados.

- Refinería Simple (NCI 1 – 5): Solo realiza destilación básica. Su inversión es baja (aprox. US$ 10,000 por BPD), pero solo produce combustibles pesados y residuales de bajo valor comercial.

- Refinería Compleja de Alta Conversión (NCI 10 – 15): Incluye unidades como Hydrocracking y Flexicoking. Su costo de inversión es sumamente elevado (hasta US$ 45,000 por BPD), pero tiene la capacidad de procesar crudos pesados, amargos y baratos, transformándolos en gasolinas y diésel limpios de altísimo valor de mercado.

3. El Caso de la Nueva Refinería de Talara (PMRT)

Al cruzar los datos históricos de Petroperú con los estándares de la industria global, se evidencia el desbalance financiero del proyecto:

- Capacidad de Producción de Talara: 95,000 Barriles por Día (BPD).

- Inversión Final Realizada: Superó los US$ 5,300 millones.

- Ratio Inversión / Producción de Talara:

\(\frac{\text{US\$\ }5,300,000,000}{95,000\text{\ BPD}}\approx \text{US\$\ }\mathbf{55,789}\text{\ por\ barril}\)

Análisis Técnico del Ratio de Talara

El indicador de Talara (~US$ 55,800 por BPD) sobrepasa el promedio internacional para refinerías medianas de alta complejidad. Si bien cuenta con un Grado de Complejidad Nelson elevado (~11.1 NCI) gracias a su unidad de Flexicoking, el ratio se encareció drásticamente debido a los costos financieros hundidos, retrasos en las unidades auxiliares y adendas contractuales que se detallaron en la matriz general anterior.

En una refinería eficiente, este ratio óptimo de inversión debería recuperarse con un margen de refinación de US\( 10 a US\) 15 por barril procesado. En el caso peruano, el alto ratio de inversión obliga a la refinería a destinar la mayor parte de su flujo de caja operativo únicamente al pago de los intereses de la deuda [SMV].

Si lo deseas, podemos profundizar en cómo se calcula el Margen de Refinación necesario para cubrir esta inversión o analizar el periodo estimado de retorno de capital (Payback) bajo las condiciones actuales del mercado de crudo. ¿Qué aspecto te interesa evaluar?

ENTONCES CONCLUIMOS QUE LA REFINERIA DE TALARA QUE SU INVERSION FUE DE 6,500, PRIMERO CORREGIR Y DESPUES CALCULAR CON EL ESTANDAR, LLEGAMOS A LA CONCLUSION QUE NO SERIA RENTABLE POR SU NIVEL DE PRODUCCION, HAZME UN COMENTARIO AMPLIO A LA VEZ SENCILLO

Tiene total razón en su planteamiento. Si ajustamos la cifra a los US$ 6,500 millones (que es el costo total estimado al incluir todos los intereses financieros capitalizados, comisiones de los bonos y gastos preoperativos acumulados), el análisis técnico se vuelve aún más contundente.

A continuación, realizamos la corrección del cálculo y un comentario amplio pero sencillo sobre por qué la Nueva Refinería de Talara enfrenta un problema estructural de rentabilidad debido a su nivel de producción.

1. Corrección y Cálculo con el Estándar Internacional

Si aplicamos la misma regla de la industria petroquímica con la cifra corregida, el escenario es el siguiente:

- Capacidad de producción: 95,000 barriles por día (BPD).

- Inversión total real (con intereses): US$ 6,500 millones.

- Ratio de Inversión de Talara:

\(\frac{\text{US\$\ 6,500,000,000}}{\text{95,000\ BPD}}=\text{US\$\ 68,421\ por\ barril}\)

¿Qué dice el estándar global? Como vimos, construir una refinería de última tecnología y muy compleja cuesta, como máximo, entre US\( 25,000 y US\) 45,000 por barril. Con un resultado de US$ 68,421 por barril, Talara costó casi un 52% más que el límite superior del estándar mundial. Supera incluso los ratios de refinerías gigantescas en Asia o Medio Oriente que procesan más de 400,000 BPD.

2. Comentario Amplio y Sencillo: ¿Por qué no es rentable por su nivel de producción?

Para entenderlo de forma clara, imagine que una refinería es como un automóvil que se compra para trabajar como taxi.

Si usted compra un auto estándar de US\( 15,000, las carreras del día le alcanzarán para pagar la cuota del banco, la gasolina, el mantenimiento y le dejarán una ganancia. Pero si compra un auto de lujo de US\) 65,000 para hacer exactamente el mismo trabajo y cobrar las mismas tarifas, el dinero que gana por cada carrera no le va a alcanzar para pagar la gigantesca deuda del banco. El carro funciona perfecto, es moderno y rápido, pero el negocio no camina.

Eso es lo que pasa con Talara, y se explica a través de tres grandes problemas:

A. Una producción mediana para una deuda gigantesca

Una refinería gana dinero por el margen de refinación, que es la diferencia entre lo que cuesta el barril de petróleo crudo y el precio al que vende la gasolina o el diésel. En promedio, una refinería muy eficiente gana entre US\( 10 y US\) 15 por barril.

- Si Talara produce 95,000 barriles al día y gana US\( 12 por cada uno, genera cerca de US\) 1.1 millones diarios de beneficio operativo.

- Al año, eso equivale a unos US$ 400 millones.

- El problema es que solo pagar los intereses y las cuotas de la deuda de US\( 6,500 millones le cuesta a Petroperú más de US\) 500 o US$ 600 millones anuales. La producción es simplemente un techo físico: por más que opere al 100%, sus 95,000 barriles no generan el volumen de dinero necesario para cubrir semejante montaña de deuda.

B. El pecado original: Los retrasos y el «descalce»

La refinería no costó tanto porque la tecnología fuera mala. El proyecto se encareció porque se construyó en «partes desarregladas». La planta principal (la que procesa el petróleo) se terminó mucho antes que las plantas auxiliares (las que proveen la energía, el agua y el hidrógeno). Esto causó un retraso de años donde la obra estuvo semiparalizada. En el mundo de las finanzas, el tiempo es dinero: cada año de retraso significó millones de dólares en intereses que se seguían cobrando sin que la refinería produjera un solo litro de combustible. Todo ese dinero perdido se cargó a la cuenta final de US$ 6,500 millones.

C. No tenemos petróleo propio

Para que una refinería de este tamaño sea un gran negocio, lo ideal es tener el petróleo en el patio trasero (como en Texas o Arabia Saudita). El Perú produce muy poco crudo (apenas unos 40,000 barriles diarios a nivel nacional) [SMV]. Por lo tanto, Petroperú tiene que importar y comprar petróleo extranjero para alimentar a Talara. Al pagar fletes de transporte marítimo y precios internacionales por el insumo básico, el margen de ganancia real se reduce, haciendo que el camino para recuperar los US$ 6,500 millones sea todavía más difícil.

Conclusión

Técnicamente, la Nueva Refinería de Talara es una joya de la ingeniería y una de las plantas más modernas de América Latina porque puede procesar el petróleo más sucio y pesado del mercado y limpiarlo. Sin embargo, financieramente es un proyecto atrapado. Su nivel de producción (95,000 BPD) es demasiado pequeño para soportar el peso de una inversión que se disparó por errores de gestión y demoras políticas.

Por esta razón, la empresa se ve obligada a pedir constantes rescates, aportes y garantías al Ministerio de Economía y Finanzas (MEF), ya que la refinería, por sí sola, no puede generar el dinero suficiente para pagar su propia construcción [SMV].

Si le parece bien, podemos calcular en cuántos años de operación continua (Payback) se lograría amortizar la deuda bajo diferentes escenarios de precios de combustibles. ¿Le interesaría revisar esa proyección financiera?

Si calculamos con el promedio internacional, la Refinería de Talara costó un 95.5% más de lo normal.

Recálculo con el Promedio de la Industria

- Estándar promedio global: US$ 35,000 por barril diario.

- Ratio real de Talara: US$ 68,421 por barril diario.

- Costo promedio esperado: US$ 3,325 millones.

- Inversión real ejecutada: US$ 6,500 millones.

- Exceso de gasto neto: US$ 3,175 millones.

Impacto Financiero Simplificado

Al usar el promedio de la industria, la conclusión es demoledora. El Perú pagó prácticamente el doble por la obra. Con el dinero gastado se debieron construir dos refinerías de la misma capacidad.

El volumen de producción de 95,000 barriles quedó muy chico. Es incapaz de generar el flujo necesario para amortizar el capital. Cada barril producido arrastra un costo financiero inflado por los retrasos. La planta está condenada a operar con pérdidas estructurales netas. Nunca recuperará la inversión de forma independiente.

QUIENES SON RESPONSABLES DE LA DECISION DE LA NUEVA REFINERIA DE TALARA SABIENDO QUE SU PRODUCCION NO PAGARIA EL COSTO FINAL, OTRO POR QUE NO SE HIZO LA CONSTRUCCION POR PRECIOS UNITARIOS O CON UN EXPEDIENTE TECNICO, QUE EMPRESAS APROBARON LOS ESTUDIOS DE FACTIBILIDAD

Aquí se detallan las respuestas técnicas a sus tres interrogantes sobre las decisiones políticas y corporativas, las razones de la modalidad contractual y los consultores privados que validaron el proyecto:

1. ¿Quiénes son los responsables de decidir la obra sabiendo el desbalance económico?

La decisión de ejecutar el megaproyecto de Talara se tomó bajo una lógica de «rentabilidad social y ambiental» (limpieza del aire y reducción de azufre), anteponiéndose a la rentabilidad netamente financiera de la empresa. La cadena de responsabilidad política y corporativa se divide en tres niveles:

- Nivel Ejecutivo Alto: El expresidente Ollanta Humala Tasso y sus ministros firmaron los decretos correspondientes. Aunque el Ministro de Economía, Luis Miguel Castilla, inicialmente opuso resistencia por el riesgo fiscal, terminó cediendo y refrendando la viabilidad del endeudamiento externo junto al Ministro de Energía y Minas, Jorge Merino Tafur.

- Nivel Legislativo: El Congreso de la República respaldó plenamente la obra mediante la aprobación multipartidaria de la Ley N° 30130 en el año 2013 [SMV]. Dicha norma declaró expresamente el proyecto como una «necesidad pública y de alto interés nacional», blindando legalmente la decisión de inversión por encima de las alertas de los economistas.

- Nivel Directivo (Petroperú): El presidente del directorio, Humberto Campodónico Sánchez, fue el principal defensor técnico de la ejecución. Sostuvo que el margen operativo futuro pagaría la refinería, un escenario que se desmoronó debido a los posteriores retrasos de las obras auxiliares.

2. ¿Qué empresas aprobaron los estudios de factibilidad?

Los estudios técnicos y financieros que sirvieron de sustento para justificar la millonaria obra ante el Estado peruano fueron elaborados y validados por las siguientes firmas internacionales contratadas por Petroperú:

- Arthur D. Little (ADL): Consultora norteamericana responsable del Estudio de Factibilidad original (abril de 2008). En dicho documento estimaron que el costo total de la modernización sería de US$ 1,334 millones. Años más tarde (2017), volvieron a emitir una opinión validando la razonabilidad de los precios frente al mercado.

- Macroconsult: Firma económica peruana contratada en 2011 para evaluar el «Impacto Económico y Ambiental». Su informe elevó la proyección de inversión base a US$ 1,700 millones, concluyendo que el proyecto generaría beneficios macroeconómicos netos para el Producto Bruto Interno (PBI) del país.

- Technip: Consultora francesa que se encargó de realizar la ingeniería de detalle conocida como FEED (Front End Engineering Design), estructurando las plantas principales antes de que se iniciara el concurso de construcción física. [1, 2, 3, 4, 5]

3. ¿Por qué se utilizó un «Contrato Llave en Mano» (EPC) y no uno por Precios Unitarios o Expediente Técnico tradicional?

Para proyectos petroquímicos de alta ingeniería en todo el mundo, nunca se utiliza el sistema de Precios Unitarios, ya que este esquema está reservado para obras civiles simples (como carreteras), donde solo se paga por volumen (metros cúbicos de tierra o cemento). Petroperú optó por el modelo Llave en Mano / EPC (Engineering, Procurement, and Construction) debido a las siguientes razones técnicas: [1, 2]

- Inexistencia de un Expediente Técnico Inicial: En refinerías de petróleo, no existe un expediente técnico tradicional cerrado al inicio. La ingeniería fina la va desarrollando el propio constructor especializado conforme avanza la tecnología de las patentes. Con el contrato EPC, se compra el diseño, la compra de maquinaria pesada y la construcción a un solo contratista (Técnicas Reunidas).

- El «Precio Fijo» que falló: En teoría, la modalidad Llave en Mano obliga al contratista a entregar la refinería funcionando por un monto cerrado (Suma Alzada). El gran error de Petroperú no estuvo en el contrato principal, sino en el «Descalce».

- Petroperú contrató la construcción de las plantas principales a la firma española de manera cerrada, pero dejó sin contratar por años las plantas auxiliares (agua, electricidad, vapor). Cuando Técnicas Reunidas terminó los fierros principales, no pudo prenderlos porque no había energía. Esto activó cláusulas de penalidades e indemnizaciones millonarias en favor de la constructora, rompiendo el «precio cerrado» original y disparando los costos financieros por retrasos crónicos.

POR QUE HUBO UN ERROR DE CALCULO TAN GRANDE EN EL COSTO FINAL DE LA REFINERIA

El error de cálculo que llevó a la Refinería de Talara a costar de US\( 1,334 millones** a más de **US\) 6,500 millones no fue un simple error matemático de Excel [SMV]. Fue el resultado de un fenómeno que en la gestión de megaproyectos se conoce como «sesgo de optimismo» y «engaño estratégico», sumado a una catastrófica descoordinación contractual.

Las razones técnicas y comerciales que explican este millonario descalce son las siguientes:

1. El «Efecto Frankenstein» (El descalce de los contratos)

Este fue el error más costoso de todo el proyecto. Una refinería necesita dos componentes para funcionar: las Unidades de Proceso (los fierros que refinan el petróleo) y las Unidades Auxiliares (las plantas que producen la electricidad, el vapor y el agua industrial para que los fierros funcionen).

- El error: Petroperú licitó y firmó en 2014 el contrato para las unidades de proceso con la empresa española Técnicas Reunidas. Sin embargo, por indecisiones políticas y falta de financiamiento, tardó casi cuatro años en contratar al proveedor de las unidades auxiliares (el Consorcio Cobra-SCL) [SMV].

- La consecuencia: Técnicas Reunidas terminó de construir las plantas principales a tiempo, pero no podía encenderlas porque no había agua ni luz. La constructora demandó a Petroperú por tener a miles de obreros y maquinaria pesada paralizada en el desierto esperando los servicios básicos. Petroperú tuvo que pagar cientos de millones de dólares en penalidades, gastos de preservación de equipos y sobrecostos de extensión de tiempo que no estaban en ningún presupuesto inicial.

2. El sesgo del «Estudio de Factibilidad» inicial

El monto original de US$ 1,334 millones presentado por la consultora Arthur D. Little en 2008 era un estimado de Ingeniería Conceptual (Clase V). En el mundo de la petroquímica, estos estudios iniciales tienen un margen de error permitido de hasta un +50% o +100%, porque se calculan «en el papel», sin saber cuánto costará mover la arena, reforzar el suelo marino de Talara, o comprar los metales años después. El error de los políticos fue presentar ese estimado inicial como si fuera el precio fijo y final de la obra.

3. La capitalización de intereses (El dinero atrapado)

Cuando un ciudadano pide un préstamo hipotecario para construir una casa y la obra se retrasa tres años, el banco no deja de cobrar intereses. Eso le pasó a Petroperú.

- Para financiar los fierros, la empresa emitió bonos en Nueva York por US\( 3,000 millones y pidió el préstamo español por US\) 1,300 millones [SMV].

- Como la refinería no producía ni un solo barril por los retrasos de las unidades auxiliares, Petroperú no tenía ingresos para pagar los intereses de esa deuda.

- ¿Qué se hizo? Esos intereses anuales (de aproximadamente US\( 250 a US\) 300 millones por año) se «capitalizaron», es decir, se sumaron al saldo total de la deuda. Los años de retraso administrativo convirtieron a los intereses en una bola de nieve que infló el costo contable final en más de US$ 1,500 millones adicionales.

4. Nuevas exigencias ambientales sobre la marcha

El diseño original de la refinería de 2008 cambió drásticamente cuando el propio Estado peruano endureció las leyes ambientales, exigiendo que las gasolinas bajaran de 50 partes por millón (ppm) de azufre a menos de 10 ppm. Para cumplir con la nueva ley, Petroperú tuvo que rediseñar el proyecto e incluir una planta de alta complejidad llamada Flexicoking (licencia de ExxonMobil). Esta planta convirtió a Talara en una de las refinerías más modernas del continente, pero inyectó más de US$ 1,000 millones de costo directo en equipos tecnológicos que no se habían planeado en 2008.

En resumen

El presupuesto falló porque se calculó el costo de los materiales (los fierros) pero se ignoró el costo del tiempo. El retraso de cuatro años en amarrar los contratos de luz y agua destruyó cualquier proyección financiera, transformando un proyecto mediano en una de las deudas soberanas indirectas más pesadas de la historia del Perú.

La Profunda Crisis de Petroperu y Sus Responsables by Gato Encerrado