El 22 de noviembre de 2025 marca un hito en la historia financiera global: el sistema SWIFT abandona los mensajes MT y adopta ISO 20022 como estándar obligatorio para las transacciones internacionales, transformando la arquitectura del dinero global.

A partir de esta fecha, el dinero que circula por el sistema financiero internacional hablará un nuevo idioma digital. Aunque ISO 20022 pueda sonar técnico, su impacto se sentirá en la vida cotidiana: transferencias internacionales, pagos digitales y operaciones con monedas digitales serán más rápidas, seguras y precisas gracias a este nuevo estándar.

La trazabilidad mejorada permitirá mayor transparencia, reducción de costos ocultos y menos errores. Pero también implicará un registro detallado de cada movimiento financiero, con implicancias para la privacidad y la supervisión financiera.

¿Qué es SWIFT?

SWIFT (Society for Worldwide Interbank Financial Telecommunication) es una red global de mensajería financiera que conecta a más de 11,000 instituciones en 200 países y territorios. Fundada en 1973 y con sede en Bélgica, no transfiere dinero, sino que transmite instrucciones financieras estandarizadas que permiten pagos, transferencias, operaciones de tesorería y comercio internacional.

Desde sus inicios, SWIFT reemplazó a los mensajes de télex, creando un sistema más rápido, seguro y estandarizado. Hoy, procesa unos 40 millones de mensajes financieros diarios, por un volumen superior a 5 billones de dólares.

Evolución tecnológica de SWIFT

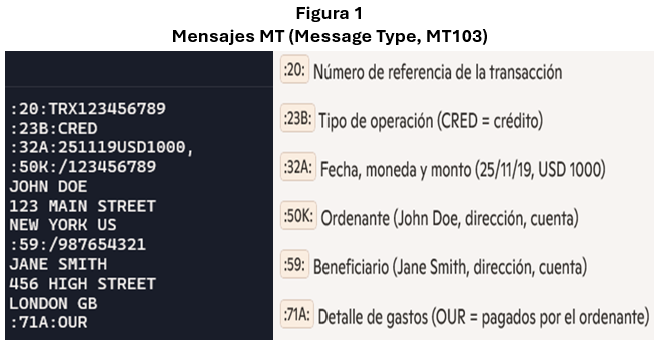

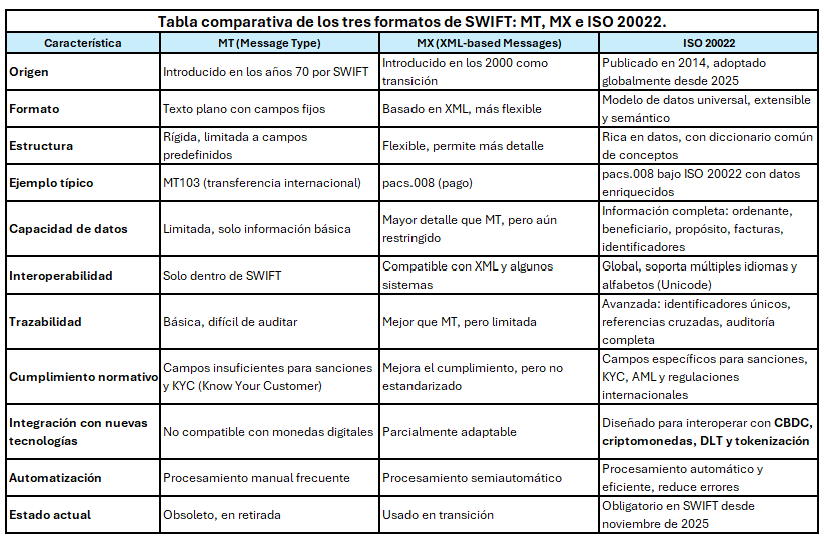

El primer gran salto de SWIFT fue el sistema de mensajes MT (Message Type), con estructuras fijas para pagos internacionales, como el MT103. Aunque efectivos por décadas, los MT se volvieron limitados ante las nuevas exigencias de trazabilidad y automatización.

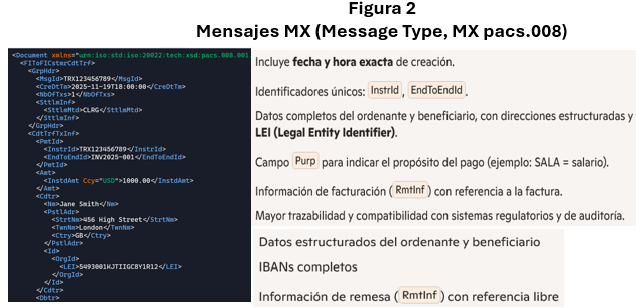

En respuesta, SWIFT desarrolló los mensajes MX, basados en XML, que ofrecían más flexibilidad y riqueza de datos. Sin embargo, su rol fue transitorio: el verdadero cambio estructural llegó con ISO 20022, un estándar que define no solo formatos de mensajes, sino modelos de datos financieros estructurados, permitiendo interoperabilidad, automatización y precisión.

Ventajas del ISO 20022

ISO 20022 representa una revolución en cómo fluye el dinero en la economía digital. Sus principales ventajas incluyen:

- Transparencia: más detalles sobre cada transacción y sus partes involucradas.

- Mejores controles: permite identificar fraudes, operaciones ilícitas y cumplir con regulaciones.

- Automatización: reduce errores y acelera el procesamiento.

- Interoperabilidad: se integra fácilmente con tecnologías emergentes como blockchain, inteligencia artificial (IA), DLT y monedas digitales.

Adaptabilidad global y multilingüe

Criptomonedas como XRP, Stellar y Algorand ya son compatibles con ISO 20022. Las CBDC (monedas digitales de bancos centrales), como el yuan digital, euro digital o sol digital, podrán integrarse al sistema financiero global sin fricciones, facilitando la conexión entre sistemas tradicionales y redes basadas en blockchain.

Riesgos y desafíos

La adopción de ISO 20022 también trae desafíos. Uno de los más importantes es la pérdida de privacidad financiera. La trazabilidad total de las transacciones incrementa el control de gobiernos y reguladores sobre el dinero en circulación, generando debates sobre el equilibrio entre seguridad y libertad individual.

Otro desafío es la inclusión financiera. Aunque el estándar podría facilitar el acceso a servicios financieros, también exige infraestructura tecnológica y alfabetización digital, lo que podría dejar fuera a sectores vulnerables.

Por su parte, la IA jugará un rol clave analizando los datos generados. Esto permitirá prevenir fraudes y personalizar servicios, pero también implica riesgos de sesgos algorítmicos y dependencia tecnológica.

Situación global

Aunque la fecha oficial de implementación es el 22 de noviembre de 2025, la transición no será uniforme.

Europa, bajo la regulación MiCA (Markets in Crypto-Assets), ya migró completamente. Estados Unidos adoptó ISO 20022 en su sistema Fedwire Funds Service en julio de 2025.

Sin embargo, solo el 44.9% de los bancos centrales han implementado el estándar en sus sistemas RTGS (Liquidación Bruta en Tiempo Real).

Esta adopción desigual puede generar costos adicionales, incompatibilidades y desventajas competitivas para los países rezagados.

Situación en el Perú

En el Perú, el Banco Central de Reserva (BCRP) ya inició su transición al nuevo estándar. En junio de 2025 contrató servicios especializados para adaptar su software de integración (Incentage), lo que asegura la compatibilidad en pagos internacionales y transferencias interbancarias.

Los bancos comerciales, en cambio, avanzan de forma desigual. Según el Reporte de Estabilidad Financiera del BCRP, a fines de 2024 las entidades financieras habían invertido alrededor de 539 millones de soles en transformación digital, pero un 25% aún no ha adoptado las medidas necesarias, lo que implica riesgos de interrupción en pagos internacionales y pérdida de competitividad.

La Superintendencia de Banca, Seguros y AFP (SBS) aún no ha emitido una normativa específica sobre ISO 20022, pero ha publicado lineamientos generales sobre transformación digital y seguridad de la información. Se espera que fortalezca su rol regulador conforme se acerque la fecha límite.

Alternativas al sistema SWIFT

Algunos países han quedado fuera de SWIFT por sanciones o decisiones geopolíticas. Entre ellos: Irán, Corea del Norte, Siria, Cuba, Sudán del Sur, Bielorrusia, Afganistán y parcialmente Rusia (tras las sanciones de 2022).

Estas naciones han desarrollado sistemas alternativos como:

- SPFS (Sistema de Transferencia de Mensajes Financieros), creado por el Banco Central de Rusia, con presencia en más de 24 países.

- CIPS (Cross-Border Interbank Payment System), impulsado por el Banco Popular de China, enfocado en transacciones en yuanes. Ya conecta más de 1,500 instituciones en 121 países.

Ambos sistemas son técnicamente compatibles con ISO 20022, lo que permite cierta interoperabilidad con SWIFT. Sin embargo, su uso depende de acuerdos bilaterales y está limitado por el contexto político y económico.

El uso de SWIFT como herramienta geopolítica también se ha intensificado. La capacidad de identificar y bloquear flujos financieros mediante ISO 20022 aumenta la efectividad de las sanciones, pero también alimenta la fragmentación del sistema financiero internacional.

El futuro del dinero en efectivo

El dinero en efectivo seguirá existiendo, pero su presencia será cada vez más marginal. En países con baja bancarización, seguirá siendo vital, pero coexistirá de forma más compleja con los sistemas digitales.

La digitalización, la trazabilidad y la supervisión financiera plantean riesgos para la privacidad que antes estaban protegidos por el anonimato del efectivo. Su desaparición total no es inmediata, pero el camino está marcado.

Conclusión

La evolución del sistema SWIFT, desde los mensajes de télex hasta ISO 20022, refleja la transformación del dinero en la era digital. Este nuevo estándar redefine no solo cómo se mueve el dinero, sino cómo se controla, supervisa e integra con nuevas tecnologías.

El futuro del dinero será digital, trazable e impulsado por inteligencia artificial, pero también debe ser inclusivo y respetuoso de los derechos individuales. El desafío de los próximos años será diseñar un sistema financiero global que combine eficiencia con equidad, innovación con protección de la privacidad, y transformación digital con inclusión financiera.

Expreso.