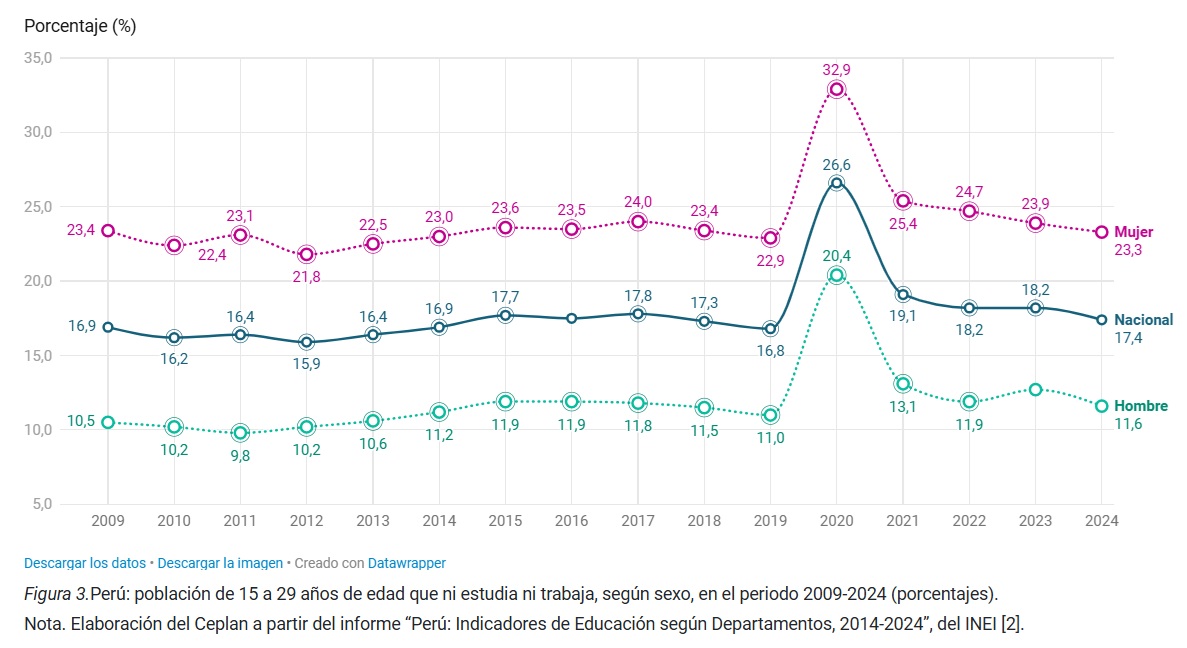

- Cada año, los datos de nóminas se cruzan con los del QCEW

- Los economistas esperaban una cifra entre los 500.000 y los 800.000

- Este ‘roto’ recrudece las presiones para que la Fed baje los tipos

Como ya sucedió el año pasado y como se esperaba, EEUU creó en los 12 meses anteriores a marzo bastante menos empleo del anunciado inicialmente. La revisión preliminar publicada este martes por la Oficina de Estadísticas Laborales (BLS) refleja que desde abril de 2024 hasta marzo (incluido) de 2025 se crearon 911.000 empleos no agrícolas menos de lo que se había publicado. Aunque los economistas esperaban una cifra ‘gruesa’, y pese a que esta revisión no se incorporará a los datos oficiales hasta el año que viene (febrero de 2026), el ‘roto’ recrudece las presiones sobre la Reserva Federal para que baje los tipos de interés al galope. Si el débil informe de empleo de agosto, publicado el viernes, abría el debate sobre un recorte ‘jumbo’ de 50 puntos básicos de la Fed la semana que viene, esta revisión puede agudizarlo.

Tras el revuelo por las importantes revisiones a la baja de las nóminas no agrícolas en mayo y junio, que le costaron el puesto a la responsable de la BLS, a quien Trump destituyó de manera fulminante, se esperaba una cifra de entre 500.000 y 800.000 para este ajuste estadístico que se hace cada año cruzando los datos de la encuesta mensual a las empresas con los del Censo Trimestral de Empleo y Salarios (QCEW). Los datos del QCEW se basan en los registros de impuestos del seguro de desempleo estatal que casi todos los empleadores deben presentar. Antes del informe de este martes, los datos de nóminas del gobierno indicaban que los empleadores agregaron casi 1,8 millones de empleos en total en el año hasta marzo sobre una base no ajustada estacionalmente, o un promedio de 149.000 por mes.

El gobernador de la Fed Christopher Waller, máximo defensor de los recortes de tipos dentro del banco central, insinuó una cifra cercana a los 720.000 empleos menos en su discurso de hace poco más de una semana, lo que arrojaba un recorte de 60.000 puestos al mes. Los datos muestran que se quedó corto (‘desaparecen’ más de 70.000 de media cada mes), lo que avivará el debate dentro del banco central. «Esto representaría un cambio significativo en la narrativa del mercado laboral y podría generar dudas sobre por qué la Fed no debería recortar 50 puntos básicos este mes», constatan los analista de ING.

«La mayor parte de la revisión a la baja pareció darse durante el último semestre del período comprendido entre octubre de 2024 y marzo de 2025. Si esta tendencia se mantiene en los meses más recientes, aumenta el riesgo de que la preocupante disminución de 500.000 en el indicador de empleo de la encuesta a los hogares (la otra pata de la encuesta oficial de empleo junto a la encuesta a las empresas) durante los últimos siete meses ofrezca una guía más precisa de las condiciones del mercado laboral», valoran desde Capital Economics.

El desglose muestra revisiones generalizadas, con las mayores rebajas en varios sectores de servicios, en concreto, ocio y hostelería (15.000 empleos menos al mes), servicios profesionales y empresariales (13.000) y comercio minorista (10.000). «Dado que los servicios son el último bastión del crecimiento del empleo, esto no augura nada positivo para la salud general del mercado laboral», completan desde la casa de análisis.

Como matizan desde SEB, los datos de esta revisión están «desactualizados», en la medida en la que solo cubren el período hasta marzo. «Datos recientes -incluidas las revisiones a la baja de las nóminas de mayo y junio y el hecho de que el empleo se haya visto impulsado únicamente por la contratación no cíclica, especialmente en el sector sanitario- ya indican una clara desaceleración del crecimiento del empleo, tras una aceleración inesperada a finales del año pasado y de nuevo durante la primavera», aclaran.

Esto no quita el efecto sobre las expectativas con los tipos de interés. En 2024, la revisión final supuso la ‘supresión’ de 600.000 empleos. «Revisiones a la baja tan amplias rara vez se han observado fuera de recesiones, lo que refuerza la atención a estos datos», elucidan desde el banco sueco.

Una razón detrás de estas variaciones son las suposiciones que la BLS realiza sobre el efecto neto en el empleo derivado de la creación de nuevas empresas y la pérdida de empresas que cierran (el modelo de nacimiento-muerte), prosiguen desde el servicio de estudios del banco nórdica. «Estos modelos pueden ser especialmente engañosos en torno a los puntos de inflexión de la economía», consideran.

«EEUU ofrece revisiones de referencia de los datos de empleo: con la caída de las tasas de respuesta a las encuestas, los datos en tiempo real están cada vez menos arraigados en la realidad. Se esperan algunas revisiones negativas notables. El menor número de personas empleadas en el pasado no debería cambiar las perspectivas de la Reserva Federal (el panorama económico general, incluida la inflación, no ha cambiado). Sin embargo, si las revisiones indican un empeoramiento del empleo en el pasado inmediato, ese impulso negativo debería afectar a la política de la Fed», apuntaba Paul Donovan, economista jefe de UBS antes de conocer la cifra.

El ajuste de la BLS indica que la desaceleración del mercado laboral en los últimos meses se ha producido tras un período prolongado de crecimiento laboral más moderado, lo que podría sentar las bases para una serie de recortes de los tipos de interés a partir de la próxima semana. El presidente de la Reserva Federal, Jerome Powell, reconoció recientemente que los riesgos para el mercado laboral han aumentado, y dos de sus colegas optaron por reducir los costos de financiamiento en julio.

eleconomista.es