Desde el Faro

Por: Rafael Hidalgo

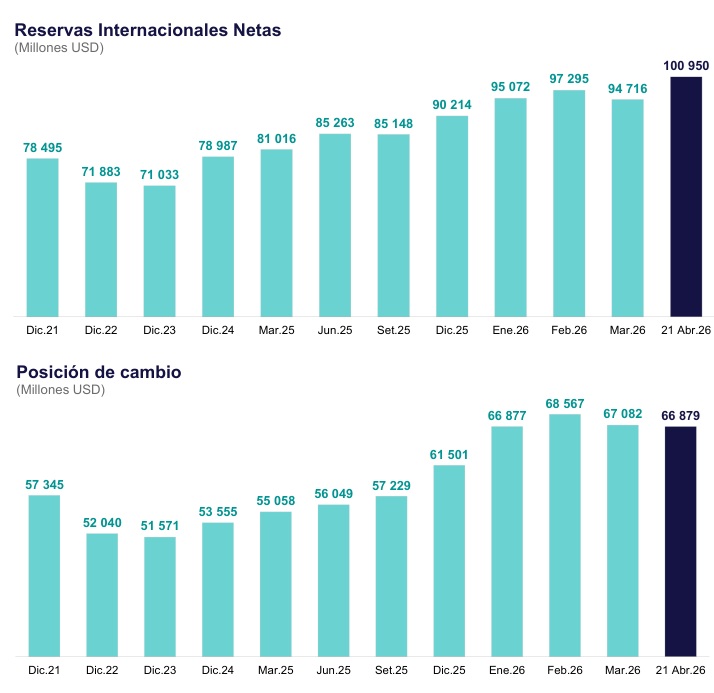

No ha dejado de causar impacto conocer que las Reservas Internacionales Netas (RIN), que atesora el BCR, han superado la mítica cifra de los US$ 100,000’000,000, es decir, cien mil millones de dólares (21/4/26), doce ceros que, si se pudieran repartir a todas las familias, nos tocarían la suma de US$ 12,500.

El candidato de Juntos por el Perú (JPP), Roberto Sánchez, que no oculta su ojeriza al presidente del BCR, Julio Velarde, arengaba en los mítines: “Más de $ 90,000 millones de reservas. ¿Y saben para qué? Tú lo vas a tener ahorrado a plazo fijo para garantizar tu buena imagen de inversionista, o sea, ¿la salud de tus hijos, la educación… te importa un carajo?” (29/1/26).

Más cauta, el Plan de Keiko Fujimori del 2021 señalaba (Plan del 2026 no menciona al BCR): “Impulsar desde el BCR políticas monetarias no convencionales. A raíz de la pandemia, hemos visto políticas como Reactiva y el acuerdo de recompra (Repo) AFPs; sin embargo, estas medidas no han llegado a los sectores populares”.

No obstante, se soslaya que el problema no es la falta de recursos, sino la incapacidad de la gestión. El Estado dejó de ejecutar S/ 10,505 millones en inversión pública (2025), sobre todo, en los gobiernos locales, que apenas ejecutaron el 74% de su presupuesto (Comex 6/2/26).

También se han propuesto Fondos Soberanos, como el Fondo de Noruega (1990), sin distinguir que no se financia con reservas, sino con superávits fiscales producto de la explotación de petróleo del Mar del Norte (1969). El Perú cuenta con el Fondo de Estabilización Fiscal (FEF) desde 1999.

El 2do. gobierno de Alan García 2006-11 llegó a contar con activos financieros equivalentes al 18% del PBI para enfrentar cualquier contingencia, pero, durante la pandemia, se situó por el gasto en menos del 10%, que aún no se recupera, a pesar de tener precios más favorables de los minerales (Expreso, Jorge Baca 29/6/25).

Las RIN han venido creciendo desde el año 2000, en que eran US$ 8,180 millones, hasta los US$ 100 mil millones de abril de 2026, gracias a que el BCR ha comprado nada menos que US$ 54 mil millones a los bancos (IA) “para influir en el tipo de cambio y contar con mayor espacio para emitir soles…”, explica Elmer Cuba, de Macroconsult (22/2/26).

De los US$ 100.000 millones de RIN, un porcentaje significativo son parte de los ahorros del público en los bancos: 32.5%, que se denomina encaje en moneda extranjera, y la diferencia, 67.5%, se conoce como Posición de Cambio: “Diferencia entre activos y pasivos en moneda extranjera del BCR” (Nota 24 BCR 6/3/26). El BCR ha invertido las RIN en: 73% en valores, 21% en depósitos de bancos en el exterior y 6% en oro. Empero, en la Posición de Cambio, el 81% se encuentra expresado en dólares, 10% en otras monedas y 9% en oro.

Llama la atención que Julio Velarde prefiera atesoras el billete verde, como reservas, ya que dólar ha venido perdiendo terreno, como valor de intercambio e incluso como unidad de atesoramiento. El índice del valor del dólar norteamericano (DXY), con relación a una canasta de monedas (euro, yen, libra, dólar canadiense, franco suizo y corona sueca), que se encontraba 6% por encima de esta canasta (2000), actualmente se encuentra -2% por debajo.

Es por ello que el dólar, que representaba el 70% de las reservas de los bancos centrales (2000), ahora ha disminuido en su participación a 56.77% (2026), según el FMI. En el BCR el promedio es de 87%. Sin palabras.

Expreso