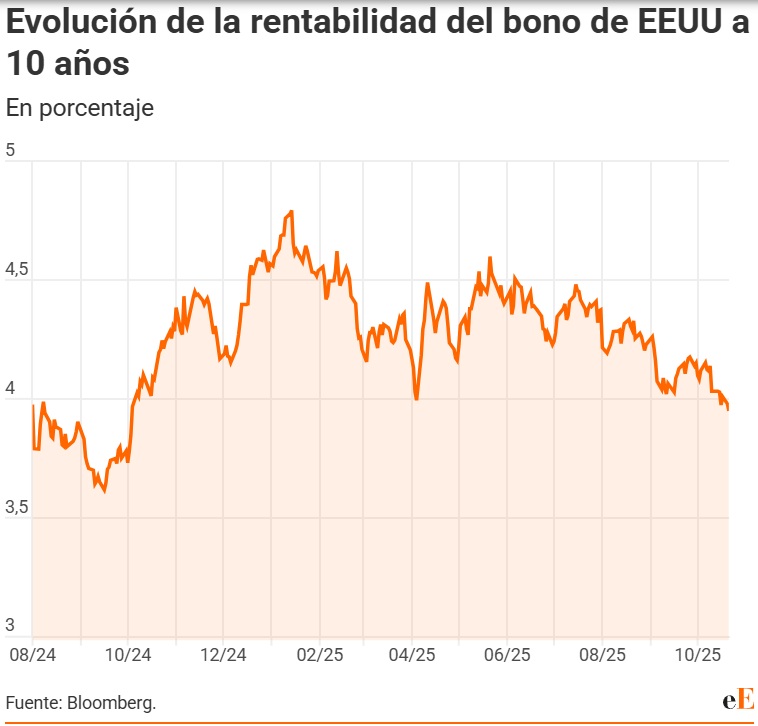

La rentabilidad del bono de EEUU a diez años profundiza su caída por debajo del 4%. Las compras de deuda soberana estadounidense por parte de los inversores están elevando los precios de estos títulos de deuda hasta marcar niveles no vistos desde octubre del año pasado no solo por la incertidumbre del mercado, sino también por la evolución del oro este martes que fuerza a los inversores a buscar otras alternativas como refugio.

El oro anotó este martes su mayor caída en más de cuatro años. Es decir, las ventas en este refugio financiero está derivando el dinero hacia otros activos que cumplen con una función similar como puede ser el franco suizo o la deuda estadounidense. Sin embargo, hay otros factores que están llevando a los inversores a comprar bonos soberanos que recortan la rentabilidad vista en el mercado secundario a ambos lados del Atlántico.

La atención está depositada en la deuda estadounidense. Mientras Trump mantiene la tensión arancelaria con China, la administración estadounidense está cerrada. Esto le cuesta a Estados Unidos 15.000 millones de dólares por semana, según las estimaciones del Departamento del Tesoro de EEUU. Pero tiene otro efecto colateral: la suspensión de publicaciones macroeconómicas en el país que impiden ver cómo evoluciona el gasto, el crecimiento o el empleo ante la semana previa a la reunión de la Reserva Federal (Fed).

La incertidumbre coloca la rentabilidad del bono estadounidense a diez años en el 3,95% según el índice genérico de Bloomberg que traza una media con los tres últimos títulos emitidos a este plazo. Son mínimos no vistos desde hace doce meses y superan los niveles vistos entre marzo y abril de este 2025, cuando la guerra arancelaria estaba en su punto álgido porque no se sabía ni a cuánto ascendería la lista tarifaria de Trump ni el alcance por sectores o geografías.

«Octubre ha hecho honor a su apodo de temporada espeluznante. Sin embargo, el mercado sigue resistiendo ante un flujo constante de malas noticias», comenta la analista de G Squared Private Wealth, Victoria Greene. A priori, un recorte de tipos de interés de 25 puntos básicos por parte de la Fed la semana que viene sigue siendo el escenario previsible para el consenso de mercado que recoge Bloomberg. También es lo que descuentan los contratos financieros OIS.

De confirmarse, dejaría la referencia del precio del dinero en EEUU en el 4%. Y, en paralelo, hay apuestas que sugieren que el bono de EEUU a diez años podría marcar una rentabilidad del 3,75%. No obstante, estas predicciones están muy lejos del consenso de mercado.

Si se cumple la expectativa que recogen las firmas de análisis e inversión, aún podría llegar otro recorte de tipos de interés por parte de la Fed antes de cerrar el 2025. Y todavía habría sitio para otros tres ajustes a la baja de 25 puntos básicos cada uno antes de llegar a octubre del 2026.

En paralelo, el consenso de mercado que recoge Bloomberg proyecta que la deuda estadounidense con vencimiento a diez años cerrará el cuatro trimestre del 2025 con una rentabilidad media del 4,15%. A lo largo del 2026 estará entre el 4,1% y el 4% con las mismas estimaciones. Es decir, aun con 125 puntos básicos de recortes por parte de la Fed la rentabilidad prevista estará por encima de los valores que actualmente marca el T-Note.

Ganancias para el inversor

El precio de los bonos estadounidenses a diez años ha sufrido varios vaivenes desde que arrancó el 2025. No obstante, el inversor obtiene ganancias desde el primero de enero. Si se toma por ejemplo el último T-Note emitido que ha cotizado todo el 2025, en lo que va de año arrogaría ganancias del 4,7%. En momentos puntuales del ejercicio arrojó pérdidas. No obstante, también hay que tener en cuenta que un inversor europeo debe asumir la fortaleza del euro frente al dólar.

Sergio Fernández para Infobae 21/10/25