En el 2025, los 19 bancos del sistema financiero reportaron la utilidad neta más alta de su historia: S/ 14,147 millones, superior en 37% a la del 2024, que era el anterior récord. Pero los datos financieros recopilados por la SBS, demuestran que los Big Four -BCP, BBVA, Scotiabank e Interbank- tienen utilidades que suman S/ 11,804 millones, es decir, el 83.4% de la utilidad neta de los bancos peruanos provienen de los cuatro bancos más grandes. El resto de los bancos tiene una utilidad neta bastante pequeña en comparación a los cuatro de arriba.

En los Big Four vemos que el BCP aumentó su utilidad neta (S/ 6,478 millones) en 24.2%, el BBVA (S/ 2,391 millones) en 26.7%, el Scotiabank (S/ 1,477 millones) en 54.2% y el Interbank (S/ 1,459 millones) en 56.3%.

El quinto grande sería Mibanco, que en verdad es una subsidiaria del BCP, que tuvo una utilidad neta de S/ 550 millones, superior en 76.3% a la del 2024.

Bancos que normalmente les iba mal (por las provisiones), como el Falabella y el Ripley, han pasado a terreno positivo en los últimos períodos. Falabella tuvo una utilidad neta de S/ 178.7 millones, un incremento de 115.3% en comparación al 2024, mientras Ripley tuvo utilidad neta de S/ 63 millones, superando la pérdida neta de S/ -7.3 millones del 2024.

Alfin es otro banco que le iba mal desde la pandemia, pero el 2025 tuvo un respiro, con una utilidad neta de S/ 8 millones.

Un reportaje del diario Gestión explica: «La economía peruana mantuvo en el 2025 una trayectoria de crecimiento que fortaleció la capacidad de pago de personas y empresas y marcó una tendencia de menor morosidad en el sistema financiero, dijo a Gestión Arturo García, director del Colegio de Economistas de Lima. Este mejor desempeño estuvo acompañado por avances significativos en eficiencia operativa de bancos y cajas ediles, impulsados por procesos de automatización y digitalización, así como por la reducción de la tasa de interés de referencia del Banco Central de Reserva (BCR), que abarató el costo de fondeo para las entidades, explicó. Entre enero y diciembre del 2025, la tasa del BCR se redujo de 4.75% a 4.25%» (9/2/26).

Víctor Blas, gerente de división estratégica y finanzas de Financiera Confianza, señaló: «Bancos y microfinancieras alcanzaron un crecimiento récord de utilidades, impulsado por la recuperación del crédito, una mejora sostenida en la calidad de cartera y menores costos financieros, en un entorno de inflación controlada y recortes en la tasa de referencia del BCR» (Gestión 9/2/26).

El diario Gestión reseña que Yang Chang, docente de la Universidad de Piura, explica que «la evolución de la morosidad se ha convertido en una de las principales razones de los mejores resultados del sistema financiero en el 2025. Con una economía más dinámica, las provisiones por riesgo crediticio, que deben constituir las entidades financieras ante eventual impago de deudores, se redujeron de modo significativo, lo que permitió mejorar los resultados netos, dijo. A mayor crecimiento económico, se observa una mejor colocación de créditos y calidad de cartera y, en consecuencia, una mayor rentabilidad de las instituciones prestamistas, manifestó… Chang sostuvo que las cajas rurales enfrentaron mayores dificultades en los últimos años debido a su menor tamaño y a problemas estructurales en algunas entidades que arrastraron el promedio del sector. Por su lado, las empresas de crédito tuvieron una buena performance, beneficiadas por el dinamismo del consumo, que crece con mayor rapidez cuando la economía avanza. La estrategia de ser empresas especializadas en un nicho de mercado les permitió una recuperación más rápida en sus ganancias, añadió» (9/2/26).

«Debería ser un año bueno para el sistema financiero, pero todo depende de que la parte política no genere una locura. Si las elecciones dan como resultado un mandato disruptivo, podría cambiar las políticas de otorgamiento de crédito que hoy sigue la banca” indicó Chang al diario Gestión (9/2/26).

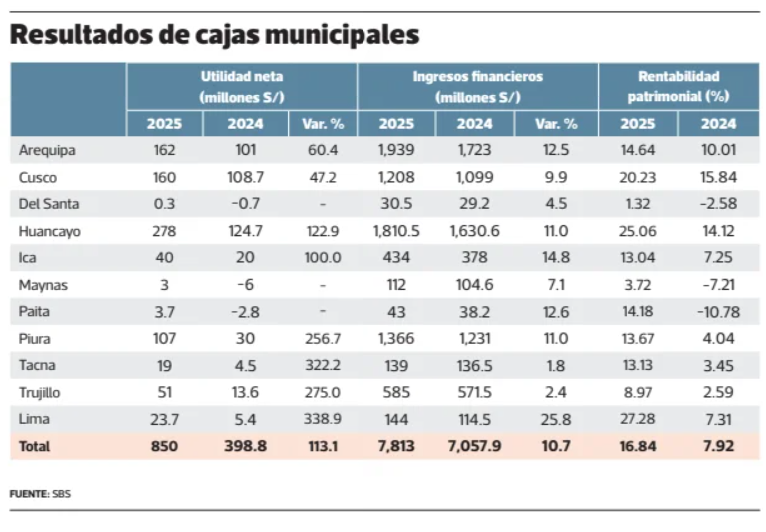

Las 11 cajas municipales no se quedaron atrás y se han recuperado de la crisis que vivieron por la pandemia, que tuvo su punto álgido cuando la SBS intervino la Caja Sullana el 2024. En el 2025, las cajas municipales tuvieron utilidades netas que suman S/ 850 millones. En este negocio, no quepa duda que las cuatro cajas más grandes son Huancayo, Arequipa, Cusco y Piura.

Cuadros elaborados para el reportaje de Zulema Ramírez Huancayo para el diario Gestión

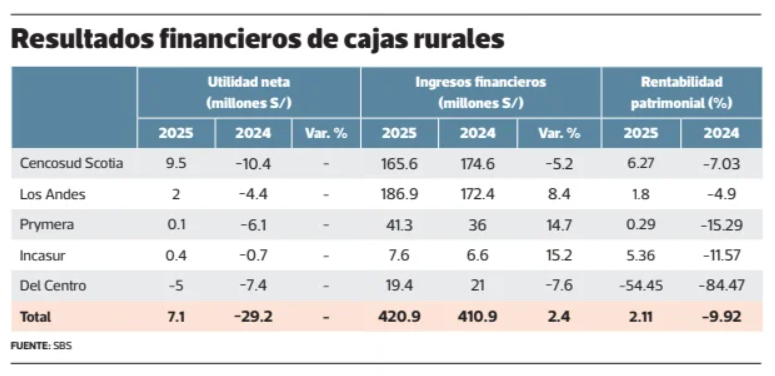

En cambio, las cajas rurales todavía no superan la crisis tras la pandemia y sus resultados financieros reflejan una situación un poco complicada.

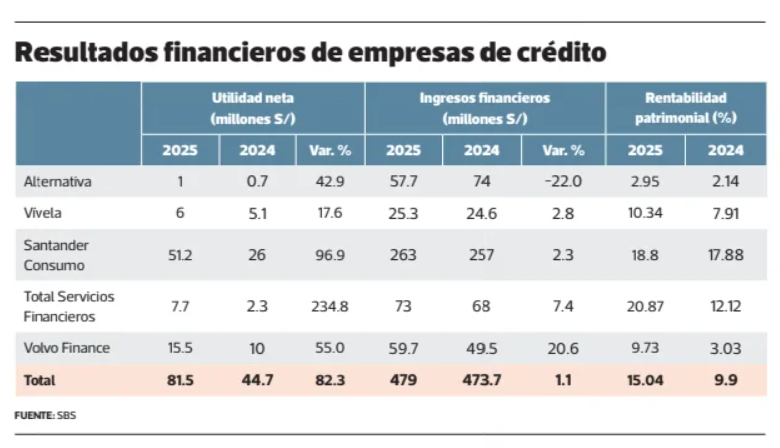

Las financieras se han reducido de nueva a siete, porque Compartamos se transformó en banco y CrediScotia se convirtió en Santander Consumer.

Cuadros elaborados para el reportaje de Zulema Ramírez Huancayo para el diario Gestión.

Las empresas de crédito son un tipo de microfinancieras, en donde la única con buenos resultados es Santander Consumo.