La demanda e importación de GLP seguirán incrementándose

Es tiempo de prepararse para enfrentar una concentración más

alta.

Por César Gutiérrez

Ante el repetitivo discurso mediático de la llamada

masificación del gas natural (GN), los agentes del mercado de GLP deben

preguntarse ¿cuál es el futuro de esta actividad que se ha venido mostrando muy

dinámica? ¿El avance de las concesiones de distribución del GN en la costa y que

se proyecta para la sierra hará inviable el negocio del GLP?

Las respuestas son alentadoras para las empresas que están en

el nicho del negocio del GLP. La demanda seguirá creciendo pues el efecto del

suministro de GN por redes será muy limitado. Estas afirmaciones son valederas

para un horizonte que cubra hasta el año 2022, y es imprescindible mostrar las

cifras que fundamentan el aserto.

EFECTO LIMITADO DE LA MASIFICACIÓN DEL GN POR

REDES

Hoy se dispone de cinco concesiones de distribución de GN por

redes, que cubren 9 de las 10 regiones que tienen salida a la costa peruana. Lo

importante es determinar en un horizonte que alcance hasta el 2022, la cobertura

de las viviendas que alcanzarán.

En Tumbes se llegará al 13% del universo, con el concesionario

Clean Energy del Perú SA. En Cajamarca, se alcanzará el 5%, en Ancash 12%; en La

Libertad el 11% y en Lambayeque 13%; todo a cargo de la empresa Gases del

Pacífico SA, cuya denominación comercial es Quavii. En Lima Metropolitana,

Callao y Lima Provincias; la empresa Cálidda promete llegar al 29%. En la

región Ica, la concesionaria Contugas SA, espera llegar al 24%. Mientras que Gas

Natural Fenosa Perú SA, espera que al 2022, se tenga la región Arequipa cubierta

al 10%, Moquegua al 14% y Tacna al 15%. Si a todo esto sumamos una posible

concesión en la región Piura que cubra al menos 12,000 conexiones al 2022,

no se llegaría ni al 3% del universo.

Estas cifras convertidas en consumo de GLP equivalente,

calculado para el 2022, significarán 5.5 miles de barriles diarios (MBD). Esta

es la cantidad de demanda que desplazará el GN al GLP.

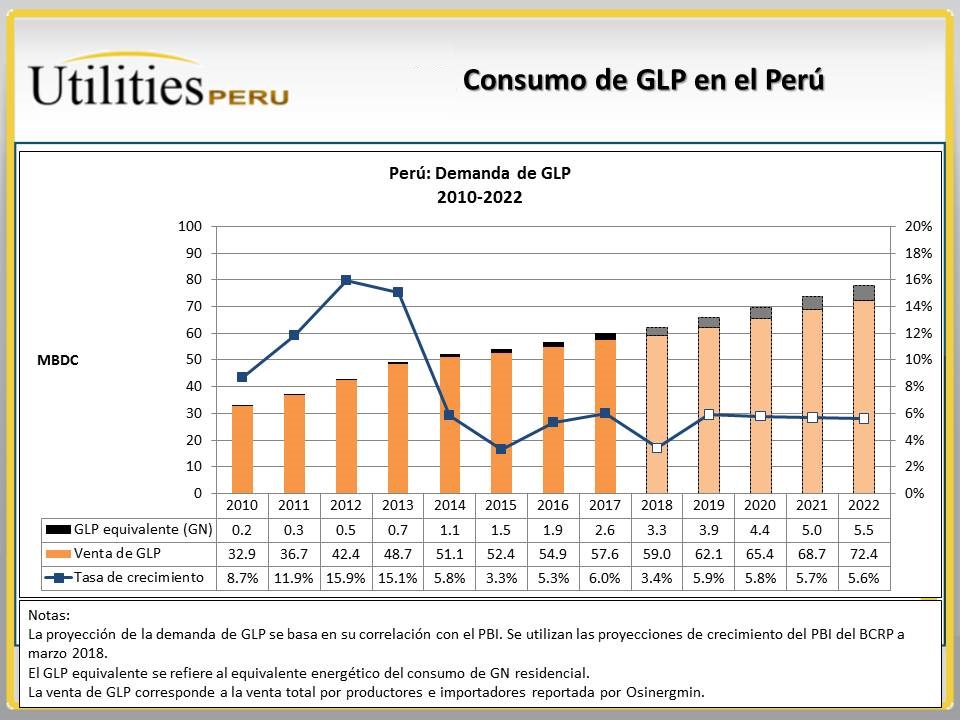

LA DEMANDA DE GLP SE SEGUIRÁ INCREMENTANDO

Para proyectar la demanda lo importante es determinar con que

variable de la economía está correlacionada. El análisis permite determinar que

hay una estrecha correlación entre el consumo del GLP y la variación del PBI, el

coeficiente de correlación es de 98%, es decir que solo existe un margen de

error del 2%.

De esta manera se llega a la conclusión que las tasas anuales

de crecimiento llevarán la demanda de 57.6 MBD al cierre del 2017 a 72.4 MBD a

la culminación del 2022. Es decir que el crecimiento acumulado de la demanda del

GLP será de 14.8 MBD, asumiendo un crecimiento anual del PBI de 4%, que todo

hace indicar que se cumplirá por el repunte del sector minero.

LA DEMANDA SERÁ CUBIERTA POR INCREMENTO DE

IMPORTACIONES Desde el inicio de la operación comercial del lote 88

(Camisea), los líquidos de gas natural (LGN), han sido los principales

abastecedores de la mezcla propano-butano (60/40%) que constituye el GLP. El 50%

del volumen de los LGN representa la capacidad de GLP que se puede usar para

abastecer la demanda.

La posterior operación de los lotes 56 y 57, se sumaron a la

producción de GLP del lote 88, de manera tal que al cierre del 2017, la oferta

de GLP proveniente de los LGN de los lotes mencionados representaban el 84% de

la cobertura de la demanda, la que era satisfecha en su totalidad con la

producción proveniente de refinerías, de los lotes productores existentes en las

regiones de Piura y Pucallpa y completándose con la importación de 5.2 MBD.

La situación al 2022 va cambiar sustancialmente pues los lotes

88 y 56 están en producción declinante y la cobertura de la demanda desde lotes

productores de LGN, disminuirá de 84% a 77%, esperándose una ligera mitigación

por el incremento de producción en la Refinería Talara, que se espera que una

vez culminado su proyecto de modernización, pueda aportar unos 3.0 MBD

adicionales al mercado. A pesar de ello, en el 2022 se requerirá importar 25.4

MBD. Esto significa que se estará quintuplicando las importaciones registradas

al 2017.

URGE A PLANTAS ENVASADORAS PEQUEÑAS AGRUPARSE PARA

ENFRENTAR UNA MAYOR CONCENTRACIÓN EN EL MERCADO.

El alto volumen de importación será una oportunidad para las

empresas con mayor capacidad económica, de realizar importaciones, para lo cual

deberán incrementar sus volúmenes de almacenamiento. Estas acciones requerían

inversiones significativas, capital de trabajo y capacidad financiera. Las

plantas envasadoras pequeñas estarán en serias dificultades, se están dando

condiciones para una mayor concentración en el mercado.

La manera que tiene la pequeña y mediana empresa para enfrentar

la situación, es trabajar en asociación para poder tener una demanda

significativa que amerite una importación en condiciones competitivas. Además

tendrán que trabajar grupalmente para establecer mecanismos para la obtención de

cartas de crédito para la importación y para contratar franjas de almacenamiento

o pensar en construir plantas para este fin. Es el reto que les espera, en

equipo podrán sortear la dificultad y seguir siendo agentes del mercado, el

individualismo fracasará. Las decisiones tienen que empezar a tomarse, el 2022

es cortísimo plazo, las acciones extemporáneas no servirán de nada.

miCuenta

miCuenta